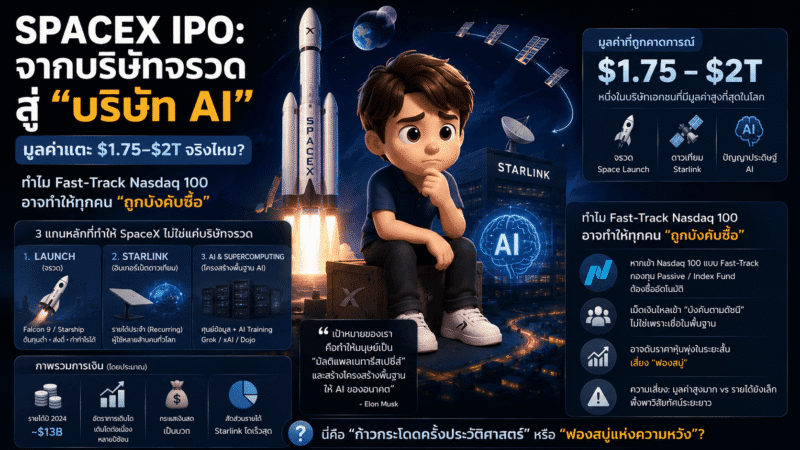

SpaceX IPO: ทำไม “บริษัทจรวด” ถึงอยากเป็น “บริษัท AI” (และทำไมตลาดถึงกังวลฟองสบู่)

หลายปีที่ผ่านมา Elon Musk เคยหลีกเลี่ยงการนำ SpaceX เข้าตลาด เพราะไม่อยากให้แรงกดดันรายไตรมาสมาทำให้วิสัยทัศน์ระยะยาว “เสียรูป”

แต่ในช่วงปี 2026 กระแส IPO ของ SpaceX ถูกพูดถึงหนักมาก—รวมถึงกรอบมูลค่าที่ “บ้าพลัง” ระดับ $1.75–$2T ในบางบทวิเคราะห์/ข่าว.

คำถามคือ…

นี่คือ “ก้าวกระโดดครั้งประวัติศาสตร์” หรือ “ฟองสบู่แห่งความหวัง”?

SpaceX IPO ถูกจับตาเพราะตลาดพูดถึงกรอบมูลค่า $1.75–$2T และการวางตัวใหม่ให้ SpaceX เป็น “แพลตฟอร์ม AI + อวกาศ” หลังมีประกาศ/ข่าวว่า SpaceX เข้าซื้อ xAI (ยืนยันบนหน้าอัปเดตของ SpaceX และข่าว TechCrunch).

อีกประเด็นใหญ่คือ Nasdaq-100 fast entry rule (แนวทาง “เข้าเร็ว”) ที่ถูกวิเคราะห์ว่าอาจทำให้บริษัท IPO ขนาดใหญ่ถูกดึงเข้า Nasdaq-100 ได้ไวขึ้น ซึ่งส่งผลให้ กองทุน Passive ต้องซื้อหุ้นตามดัชนีเร็วขึ้นด้วย.

ด้านการเงินมีรายงานจาก Reuters (ผ่าน Yahoo Finance) ว่า SpaceX ทำกำไรระดับ “สูงมาก” ในช่วงล่าสุดที่รายงาน (อ้างแหล่งข่าวใกล้ชิด).

1) จุดเปลี่ยน: เมื่อ SpaceX “ซื้อ xAI” และขยายสตอรี่เป็นบริษัท AI

สิ่งที่ทำให้เรื่อง IPO “แรงขึ้น” คือการเล่า SpaceX ไม่ใช่แค่บริษัทจรวด/ดาวเทียมอีกต่อไป

หน้าอัปเดตของ SpaceX ระบุว่า “xAI joins SpaceX” และสื่ออย่าง TechCrunch รายงานในทิศทางเดียวกันว่า SpaceX เข้าซื้อ xAI โดยผูกภาพไปถึงแนวคิด data centers/AI ในอวกาศ.

ทำไมสตอรี่ ‘บริษัท AI’ ถึงสำคัญ?

เพราะ “AI” คือธีมที่ตลาดทุนให้พรีเมียม valuation สูงกว่าธุรกิจโครงสร้างพื้นฐานแบบเดิม และใช้เป็นเหตุผลในการระดมทุนก้อนใหญ่ได้ง่ายกว่า

2) มูลค่า $1.75–$2T: โอกาสระดับโลก หรือสัญญาณฟองสบู่?

มีบทความ/คอมเมนต์ตลาดที่พูดถึงกรอบมูลค่า $1.75–$2T และความกังวลว่าราคาแพงเกินพื้นฐาน (รวมถึงมุมมองนักลงทุนรายย่อย และกองทุนบางแห่งที่ออกมาวิจารณ์เรื่อง “overvaluation”).

สิ่งที่ทำให้คนกังวล มักหนีไม่พ้น 3 เรื่อง:

- Valuation ที่สูงมากเมื่อเทียบรายได้/กำไร (ขึ้นกับตัวเลขที่แต่ละรายงานอ้าง)

- ความผันผวนหลัง IPO (หลาย IPO ใหญ่มี “พุ่งแรง–ย่อแรง”)

- สตอรี่ AI ที่ “ยังพิสูจน์ยาก” หากรายได้หลักจริง ๆ ยังมาจาก Starlink/launch

หมายเหตุความซื่อสัตย์: ตัวเลขรายได้/กำไรของ SpaceX ในที่สาธารณะมีหลายชุด (เพราะ SpaceX เป็นบริษัทเอกชน) แต่ Reuters มีรายงานอ้างแหล่งข่าวใกล้ชิดว่า SpaceX ทำกำไรสูงบนรายได้ระดับหลายหมื่นล้านดอลลาร์ในช่วงล่าสุดที่รายงาน.

3) ประเด็นที่น่ากลัวจริง: “Fast-Track Nasdaq-100” และแรงซื้อจาก Passive Fund

นี่คือมุมที่คนส่วนใหญ่มองข้าม แต่กระทบเงินคนทั้งโลก:

- Nasdaq มีการปรับ/ใช้แนวทาง fast entry rule สำหรับ Nasdaq-100 (วิเคราะห์โดยหลายสำนักกฎหมาย/เอกสารวิธีการของดัชนี).

- ถ้าหุ้น IPO ใหญ่ “เข้า index เร็ว” → กองทุนที่ track ดัชนี (ETF/Passive) จะต้อง “ซื้อให้ครบสัดส่วน” ตามกติกา

แปลไทยแบบโหด ๆ:

ต่อให้คุณไม่อยากเสี่ยงกับ SpaceX ก็มีโอกาสที่เงินคุณจะ “โดนพาเข้าไป” ผ่านกองทุนดัชนี/กองทุนเกษียณ/พอร์ตที่อ้างอิง Nasdaq-100

4) SpaceX ต้องการเงินเพื่ออะไร (ในภาพใหญ่)?

จากมุมธุรกิจ “จรวด” และ “ดาวเทียม” เป็นธุรกิจที่จับต้องได้ และ Starlink คือแหล่งกระแสเงินสดสำคัญ

แต่ “AI + data center + โครงสร้างพื้นฐานระดับอวกาศ” คือเกมลงทุนหนัก ระยะยาว และใช้เงินมหาศาล—นี่คือเหตุผลที่ IPO ถูกเล่ามาเป็น “ทางลัดเงินทุน” เพื่อขยายเกม.

บทสรุป

SpaceX IPO ไม่ได้น่าสนใจแค่เพราะ “จะใหญ่ที่สุด”

แต่น่าสนใจเพราะมันอาจเป็น จุดเริ่มต้นของยุคใหม่ ที่บริษัทโครงสร้างพื้นฐาน (อวกาศ/ดาวเทียม) ผสานบริษัท AI จนกลายเป็น “แพลตฟอร์ม” ข้ามอุตสาหกรรม

แต่ในอีกด้าน…

มูลค่าแบบนี้ + fast entry + กระแส FOMO

ก็เป็นสูตรเดียวกับ “ความเปราะบางของฟองสบู่” ในประวัติศาสตร์ตลาดทุนเช่นกัน.

FAQ

Q: SpaceX จะ IPO มูลค่า $2T จริงไหม?

A: มีบทวิเคราะห์/ข่าวบางแหล่งพูดถึงกรอบ $1.75–$2T แต่ยังขึ้นกับเอกสารเสนอขาย/เงื่อนไขตลาดในช่วงเข้าจดทะเบียน.

Q: ทำไม SpaceX ต้อง “กลายเป็นบริษัท AI”?

A: หลังมีการประกาศ/ข่าวการเข้าซื้อ xAI ทำให้การเล่าเรื่องบริษัทขยายจาก “จรวดและเน็ตดาวเทียม” ไปสู่ “แพลตฟอร์ม AI” และแนวคิด data center ในอวกาศซึ่งใช้เงินลงทุนสูงมาก.

Q: Fast-Track Nasdaq-100 คืออะไร?

A: เป็นแนวทาง/กติกาที่ถูกพูดถึงว่าอาจทำให้บริษัท IPO ขนาดใหญ่อาจถูกพิจารณาเข้า Nasdaq-100 ได้เร็วขึ้น ซึ่งส่งผลให้กองทุน Passive ที่อิงดัชนีต้องซื้อหุ้นเร็วขึ้นด้วย.